当前位置:网站首页信息中心

定了!

餐饮住宿、旅游娱乐、文化体育

等生活服务收入,疫情期间免征增值税

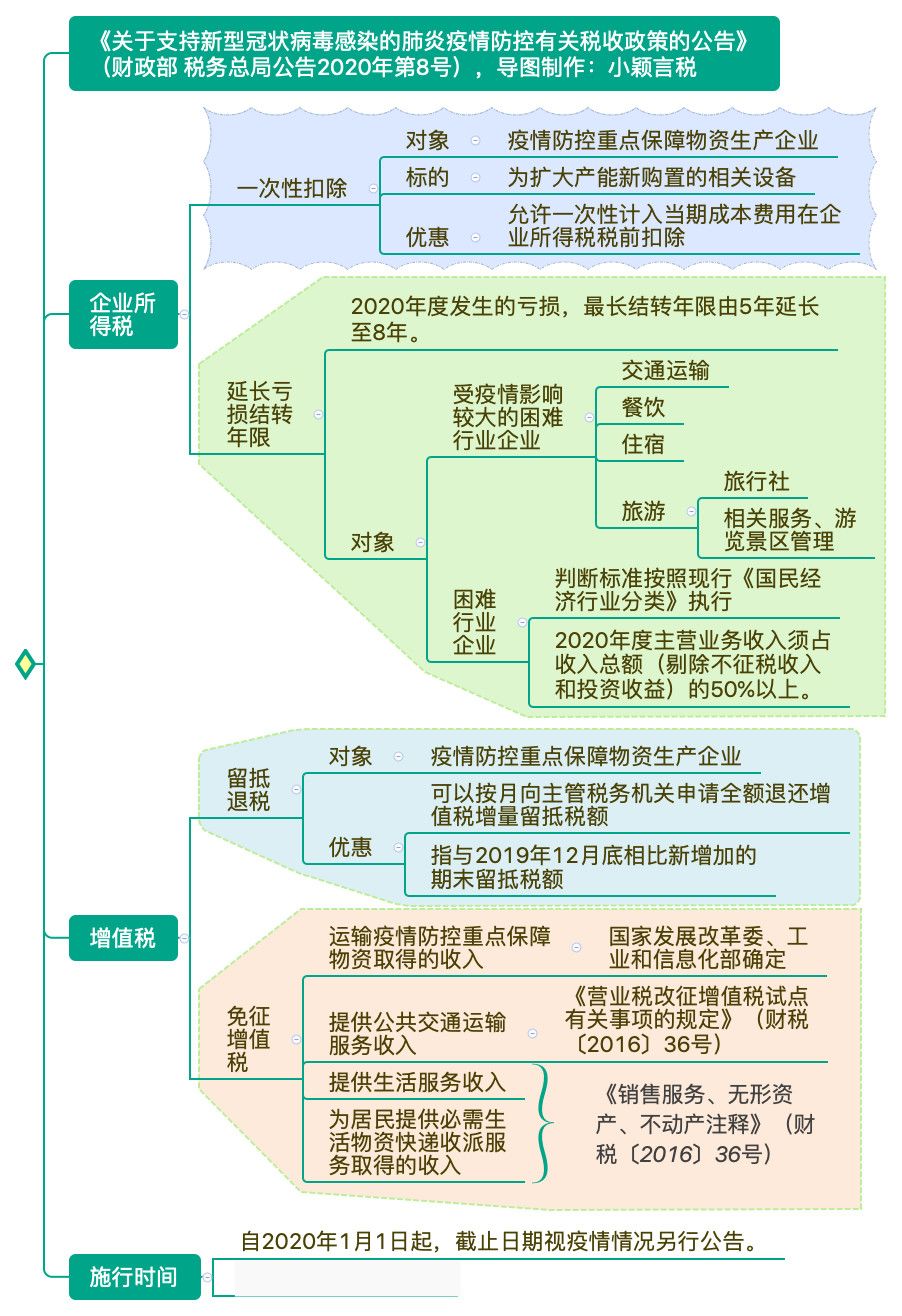

为减轻疫灾对纳税人带来的损失,财政部联合国家税务总局出台临时性税收政策《关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部 税务总局公告2020年第8号)

新政重点内容,一图看懂:

对“纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税”。结合当前相关法规,提醒您注意相关操作事项,以顺利享受相关免税政策,减少疫情带来的损失。

提醒!从事“生活服务”的纳税人

享受税收优惠政策的同时

需注意以下7个问题

一、纳税人提供什么样的服务属于生活服务?

按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发),以下服务属于生活服务:

什么服务属于生活服务?

接下来看看具体指哪些!

1.文化体育服务。

文化体育服务,包括文化服务和体育服务。

(1)文化服务,是指为满足社会公众文化生活需求提供的各种服务。包括:文艺创作、文艺表演、文化比赛,图书馆的图书和资料借阅,档案馆的档案管理,文物及非物质遗产保护,组织举办宗教活动、科技活动、文化活动,提供游览场所。

(2)体育服务,是指组织举办体育比赛、体育表演、体育活动,以及提供体育训练、体育指导、体育管理的业务活动。

2.教育医疗服务。

教育医疗服务,包括教育服务和医疗服务。

(1)教育服务,是指提供学历教育服务、非学历教育服务、教育辅助服务的业务活动。

学历教育服务,是指根据教育行政管理部门确定或者认可的招生和教学计划组织教学,并颁发相应学历证书的业务活动。包括初等教育、初级中等教育、高级中等教育、高等教育等。

非学历教育服务,包括学前教育、各类培训、演讲、讲座、报告会等。

教育辅助服务,包括教育测评、考试、招生等服务。

(2)医疗服务,是指提供医学检查、诊断、治疗、康复、预防、保健、接生、计划生育、防疫服务等方面的服务,以及与这些服务有关的提供药品、医用材料器具、救护车、病房住宿和伙食的业务。

3.旅游娱乐服务。

旅游娱乐服务,包括旅游服务和娱乐服务。

(1)旅游服务,是指根据旅游者的要求,组织安排交通、游览、住宿、餐饮、购物、文娱、商务等服务的业务活动。

(2)娱乐服务,是指为娱乐活动同时提供场所和服务的业务。

具体包括:歌厅、舞厅、夜总会、酒吧、台球、高尔夫球、保龄球、游艺(包括射击、狩猎、跑马、游戏机、蹦极、卡丁车、热气球、动力伞、射箭、飞镖)。

4.餐饮住宿服务。

餐饮住宿服务,包括餐饮服务和住宿服务。

(1)餐饮服务,是指通过同时提供饮食和饮食场所的方式为消费者提供饮食消费服务的业务活动。

(2)住宿服务,是指提供住宿场所及配套服务等的活动。包括宾馆、旅馆、旅社、度假村和其他经营性住宿场所提供的住宿服务。

5.居民日常服务。

居民日常服务,是指主要为满足居民个人及其家庭日常生活需求提供的服务,包括市容市政管理、家政、婚庆、养老、殡葬、照料和护理、救助救济、美容美发、按摩、桑拿、氧吧、足疗、沐浴、洗染、摄影扩印等服务。

6.其他生活服务。

其他生活服务,是指除文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务和居民日常服务之外的生活服务。

二、纳税人提供生活服务免征增值税应如何开具发票?

1、不得开具增值税专用发票,只能开具增值税普通发票;

2、开具增值税普通发票时,税率选择“免税”

三、纳税人提供生活服务已经开具的专票用发票和带税率的普通发票能否免征增值税?

1、纳税人开出的增值税专用发票如果可以退回换开增值税普通发票,则享受免征增值税;如果不能退回,此部分专用发票不免税;

2、纳税人开出的带税率的普通发票,也可以享受免税;如果申报比对不符,由税务部门解除异常。

四、纳税人提供生活服务取得的收入免征增值税,对应的进项税额能否继续抵扣?如果需要转出应该如何计算?

1、《中华人民共和国增值税暂行条例》第十条和《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1:《营业税改征增值税试点实施办法》第二十七条均规定:用于免征增值税项目的进项税额不得从销项税额中抵扣。

因此,纳税人免征增值税的收入对应的进项税额不得抵扣,需要作转出处理。

2、免征增值税收入对应的进项税额转出金额按以下方法计算:

《增值税暂行条例实施细则》第二十六条和《营业税改征增值税试点实施办法》第二十九条的规定:对于无法划分的不得抵扣的进项税额,按照免征增值税销售额占全部销售额的比例计算转出。

不得抵扣的进项税额=当月无法划分的全部进项税额×当月免税项目销售额、非增值税应税劳务营业额合计÷当月全部销售额、营业额合计

五、纳税人在实际执行中,由于月度之间的购销不均衡,按规定公式计算进项税额转出额,会出现不得抵扣的进项税额不实的现象,对此,应如何处理?

对由于纳税人月度之间购销不均衡,按规定公式计算出现不得抵扣的进项税额不实的现象,税务征收机关可采取按年度清算的办法,即:年末按当年的有关数据计算当年不得抵扣的进项税额,对月度计算的数据进行调整(来源于税务总局官方解答)。

六、纳税人提供生活服务免征增值税政策需要提供什么资料?

纳税人无需提供任何资料,可以直接享受免征增值税政策。

纳税人需要注意的是:必须对免征增值税收入和征税收入分别核算,如不能分别核算不同收入,则不享受免征增值税的政策。

七、纳税人提供生活服务免征增值税,是否属于长期政策?

此次对生活服务免征增值税是政府利用税收工具对疫情期间提供民生服务的企业的一种扶持,属于特殊时期的临时性政策,自2020年1月1日起生效,具体截至时间要看疫情发展情况,纳税人需要随时关注国家政策。

附:

8号公告政策原文及

最新热点问题答疑

一、政策原文全文:

关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告

财政部税务总局公告2020年第8号

为进一步做好新型冠状病毒感染的肺炎疫情防控工作,支持相关企业发展,现就有关税收政策公告如下:

一、对疫情防控重点保障物资生产企业为扩大产能新购置的相关设备,允许一次性计入当期成本费用在企业所得税税前扣除。

二、疫情防控重点保障物资生产企业可以按月向主管税务机关申请全额退还增值税增量留抵税额。

本公告所称增量留抵税额,是指与2019年12月底相比新增加的期末留抵税额。

本公告第一第、第二条所称疫情防控重点保障物资生产企业名单,由省级及以上发展改革部门、工业和信息化部门确定。

三、对纳税人运输疫情防控重点保障物资取得的收入,免征增值税。

疫情防控重点保障物资的具体范围,由国家发展改革委、工业和信息化部确定。

四、受疫情影响较大的困难行业企业2020年度发生的亏损,最长结转年限由5年延长至8年。

困难行业企业,包括交通运输、餐饮、住宿、旅游(指旅行社及相关服务、游览景区管理两类)四大类,具体判断标准按照现行《国民经济行业分类》执行。困难行业企业2020年度主营业务收入须占收入总额(剔除不征税收入和投资收益)的50%以上。

五、对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。

公共交通运输服务的具体范围,按照《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号印发)执行。

生活服务、快递收派服务的具体范围,按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。

六、本公告自2020年1月1日起实施,截止日期视疫情情况另行公告。

二、7个热点问题答疑

热点问题答疑:

1、疫情防控重点保障物资生产企业新购置生产设备的,可以适用什么税收优惠政策吗?为有效应对疫情,鼓励企业扩大产能,政策规定对疫情防控重点保障物资生产企业为扩大产能新购置的相关设备,允许一次性计入当期成本费用在企业所得税税前扣除。

2、疫情防控重点保障物资生产企业如何确定?

疫情防控重点保障物资生产企业名单,由省级及以上发展改革部门、工业和信息化部门确定。

疫情防控重点保障物资生产企业享受一次性税前扣除政策的,在现行企业所得税纳税申报表“固定资产一次性扣除”行次填报相关数据。

为贯彻落实税务系统“放管服”改革,优化税收环境,有效落实企业所得税各项优惠政策,税务总局于2018年制发了《关于发布修订后的〈企业所得税优惠政策事项办理办法〉的公告》(国家税务总局公告2018年23号),修订完善《企业所得税优惠政策事项办理办法》。新的办理办法规定,企业所得税优惠事项全部采用“自行判别、申报享受、相关资料留存备查”的办理方式。因此,疫情防控重点保障物资生产企业享受一次性扣除政策的,无需履行相关手续,按规定归集和留存备查资料即可。留存备查资料暂可参照《国家税务总局关于设备 器具扣除有关企业所得税政策执行问题的公告》(国家税务总局公告2018年第46号)规定执行。

当前,新型冠状病毒感染的肺炎疫情防控形势严峻,部分行业企业经营受到了较大冲击。为了缓解这些困难行业企业的经营困难,政策规定对受疫情影响较大的困难行业企业2020年度发生的亏损,最长结转年限由5年延长至8年。

这次政策规定,困难行业企业,包括交通运输、餐饮、住宿、旅游(指旅行社及相关服务、游览景区管理两类)四大类,具体判断标准按照现行《国民经济行业分类》执行。在政策执行过程中,企业可参考《国民经济行业分类》(GB/T 4754-2017)中的行业分类标准进行判定。

困难行业企业享受此项政策的,2020年主营收入占收入总额扣除不征税收入和投资收益后余额的比例,应在50%(不含)以上。